- 障害年金を受給するデメリットがあるって本当?

- 障害年金の受給がデメリットにならないように注意できることがあるなら知りたいな

- 障害年金と老齢年金って同時にもらえるのかな?

一般的に年金と聞いてまず思い浮かべるのは老齢年金ではないかと思います。

国民年金や厚生年金に加入していた人には原則として、65歳から年金の支給がスタートしますよね。

「公的年金はそれ以外にもあと2つあります。」と言われてすぐにパッと思いつく人は、もしかしたら福祉関係の人かもしれません。

そのくらい一般の人には認知度が低い、残るあと2つの年金とは「障害年金」と「遺族年金」です。

私たちは「年を取った時」「障害の状態になった時」「働き手を失った時」に備えて20歳になると公的年金制度に加入して保険料を支払っているんですね。

この記事では障害年金の基本的の制度から受給のデメリットや注意点を徹底解説していきたいと思います。

障害者年金制度について知ろう!

障害者年金制度は、障害により働く能力が低下したり、働くことが困難になった方に対し、生活費の補助を目的とした給付制度です。

国民年金と厚生年金

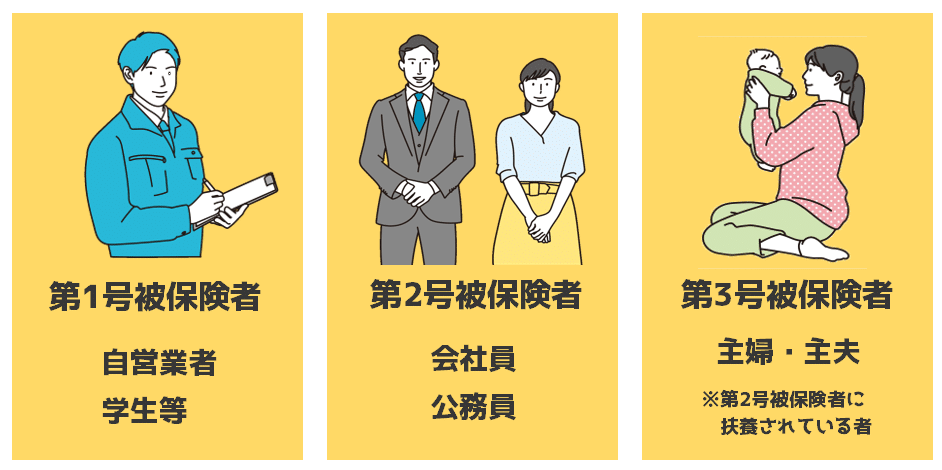

年金加入者は3つにわかれます。

第1号被保険者は国民年金の保険料を支払い、国民年金のみに加入しています。

第2号被保険者は厚生年金保険の保険料を支払い、国民年金と厚生年金保険に加入しています。

第3号被保険者は国民年金に加入しています。

障害者年金は主に2つの制度があります。一つ目は、国民年金の障害基礎年金。

これは、国民年金に加入している全ての国民が対象となる制度で、障害が原因で働けなくなった場合に給付されます。

二つ目は、厚生年金保険の障害厚生年金。これは、厚生年金に加入しているサラリーマンや公務員などが対象となる制度で、同様に障害が原因で働けなくなった場合に給付されます。

公的年金は、「国民年金(基礎年金)」と会社などに勤務している方が加入する「厚生年金」の2階建てになっているのです。

障害基礎年金と障害厚生年金の違いは?

障害年金は、国民年金の1階部分を「障害基礎年金」、厚生年金保険の2階部分「障害厚生年金」といいます。

障害基礎年金と障害厚生年金のどちらがもらえるのかは、その障害の原因となった病気やケガの初診日に、どの制度に加入していたかによって決まります。

初診日とは、「障害の原因となった傷病で初めて医師の診療を受けた日」のことです。

国民年金の加入期間中(たとえば自営業者だった時や、学生時代)に初診日がある場合は、障害基礎年金が受給できます。

厚生年金保険の加入期間中(たとえばサラリーマンだった時)に初診日がある場合は、障害基礎年金と障害厚生年金が受給できることになります。

障害年金の対象になる障害状態は?

障害者年金の給付は、障害の程度に応じて、1級から3級までの等級が設定されており、1級が最も重度の障害に該当し、3級が最も軽度の障害に該当します。

メントス

メントス等級は次のような基準となります。

1級…日常生活に著しい支障があり、他人の介助が必要

2級…日常生活に支障があるが、最低限の生活であれば一人暮らしができる

3級・・労働に制限がある 障害手当金・傷病が治ったもの」であって労働に制限がある

詳しくは障害認定基準 全体版 こちらを参考になさってください。

障害者年金の支給額は、等級によって異なり、1級が最も高額で3級が最も低額です。

また、支給条件や給付額は、加入期間や収入によっても変わります。

障害年金受給にデメリットが生じてしまう要因とは?

メントス

メントス障害者年金は、障害を持つ方々の生活を支える重要な制度ですが、残念ながらデメリットも存在します。

その背景には、制度自体の複雑さや手続きの煩雑さ、審査基準の厳しさなどが影響しています。

また、障害者年金制度は、国の財政負担を軽減する目的もあり、厳格な支給要件や受給制限が設けられているため、デメリットが生じやすいとされています。

さらに、障害者年金の受給対象者は、障害の種類や程度によって異なるため、一律の対応が難しく、制度に対する理解が十分でないことがデメリットの原因となっています。

これにより、障害者年金を受け取るべき人が受給できなかったり、不適切な受給が行われるケースも発生しています。

また、障害者年金を受給することで、働く意欲や社会参加の機会が減少することがデメリットと捉えられることもあります。

障害者年金が受給されると、所得が増加し、働く意欲が失われることが懸念されるためです。

しかし、障害者の社会参加や雇用の促進を目的とした施策もあり、障害者年金のデメリットだけでなく、その取り組みも理解することが重要です。

受給条件の厳しさ

メントス障害者年金の受給条件は一般に厳しいとされており、一定の要件を満たさないと受給が認められません。

受給が難しいと言われる一つの理由として、障害認定の基準が厳格であることが挙げられます。

例えば、軽度の障害であっても働くことが困難な場合でも、障害認定が下りないケースがあります。これは、医師の診断や審査基準が一定でないため、受給資格があるにもかかわらず、障害者年金がもらえない状況が生じています。

障害年金を受給するための3つの要件

申請手続きの複雑さ

さらに、障害年金の申請手続きが複雑であることも、受給できない理由の一つです。

障害年金は手続きをしないと給付金はもらえません。障害をもった時から自動的に給付が始まるわけではないのです。

該当者であっても障害年金にについて知識がなく、年金をもらっていない人がたくさんいます。

必要書類の提出や手続きの手順が煩雑であり、申請者自身が理解しにくいため、適切な手続きができずに受給できないことがあります。

特に、高齢者や知的障害を持つ方など、手続きが難しいと感じる人にとっては、受給資格があっても障害年金を受け取れないケースが生じやすくなります。

障害者手帳にも、障害年金にもそれぞれ等級があるため、同じものかと勘違いしやすいですが、障害者手帳は障害があることを証明するためのもので、所持していることで受けることのできるサービスがあります。

一方、障害年金は毎月一定の保険料(国民年金、厚生年金)を納めることで、傷病により障害をもった時に公的年金を受け取ることのできる制度です。

似ているようで全然違うんですね。

障害者手帳についてはこちらの記事で説明しています。

障害年金の申請手順は?自分で障害年金を申請できる?

メントス

メントス次は いよいよ『実際にどうやって申請するの?』という話へ移りたいと思います。

手続きの流れ

- 初診日を調べる

- 年金事務所で保険料の納付について調べてもらう

- 障害の程度が該当するか確認する

- 医師に診断書の作成を依頼する

- 初診日となる病院に「受診状況等証明書」を依頼する(初診時の医療機関と診断書を作成した医療機関が違う場合)

- 「病歴・就労状況等申立書」を作成する

- 障害年金の請求書を記入する

- 必要な添付書類をそろえる(戸籍謄本などの本人確認書類、年金手帳、金融機関の通帳等)

- 年金事務所または年金相談センターへ提出する

やることはこれだけです。

メントス自分以外が申請をする場合どのような方法があるかというと、実は家族や知人などの代理人でもいいのです。要は誰でもOK(委任状を要する)ってこと。

ただし、報酬を受けて代理または代行できるのは、社会保険労務士(社労士)、弁護士のみになります。

自分でもできることなのに、お金を払って代行してもらう必要があるの?と思うかもしれません。

障害年金は障害を持つ方の生活を支える大切な収入源です。

しかし、申請すれば必ず通るというものではなく、不支給処分となり年金を受給できない場合もあるため、社労士に費用を払って少しでも不支給のリスクを減らしたいと考える人もいるでしょう。

メントス自分で申請ができる?の質問には ”YES!”と答えます。

受給するための3つの要件がしっかりとクリアしていれば申請はそれほど難しくはないからです。

実際にも自分自身で申請する方の方が多いと思います。

支給率の低い障害種別は専門家への依頼も検討

ただ、申請に困難なケースがあるのも確かです。

そのようなケースでは、請求のための書類を集めるのに何か月もかかってしまい、その間の年金受給が出来ないなどの不利益が生じる場合もあります。

年金事務所で一度相談をした上で、自身で手続きを行うか代行を頼むか判断されても良いかもしれません。

その際、相談内容は必ず記録として保存されますので、初診日や障害の程度などをいい加減に伝えると、後々命取りになることもあります。

必ずしっかりと準備をして相談にいってくださいね。

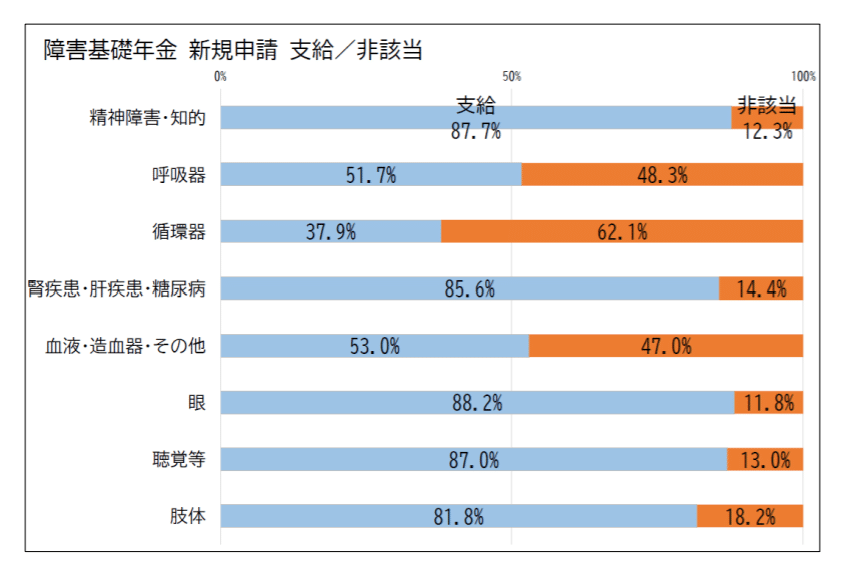

また2019年度の障害年金業務統計を見ると診断書種類別によって支給率に差があることがわかります。

精神障害、知的、肢体、聴覚、眼などの障害は支給率が高く、循環器疾患は支給率は4割に満たないことがわかります。

こういったデータも参考にしながら、受給が難しいケースは専門家に依頼してみるのもよいかもしれません。もちろん専門家に依頼しても不支給な場合もあるのでご自身で判断してくださいね。

ちなみに社労士に払う料金のよくある例として

①年金の2ヶ月分(加算分を含む)+消費税

②初回年金入金額の10%+消費税

③10万円+消費税

下記1.2.3.のいずれか高い金額 といった感じに設定しているところが多いです。

これ以外に着手金を設定していたり、不支給の際は無料など それぞれに設定に差があります。

例えばAさん

障害基礎年金2級の申請が通った場合

①2級の年金額は年781,700円(月65,041円)ですので 2か月分+消費税は約14万円

②初回に過去をさかのぼって約5年分まとめて400万円入金。初回入金額の10%+消費税なので44万円

③11万円

となり、①②③の中の高い金額ですので料金は44万円となります。

社労士報酬の設定や自身の年金受給額のよって支払う金額は大きく異なるので、必ず事前に大体の金額を確認した方がいいですね!

働いていても障害年金はもらえるの?

働いていると障害年金はもらえないのでしょうか?

障害年金受給の要件として

要件① 初診日の確定

要件② 保険料納付

要件③ 障害状態をあげました。

働いていても障害年金をもらえるかどうかは、要件③の障害状態にかかわっています。

「国民年金・厚生年金保険障害認定基準」に、障害厚生年金3級は「労働が制限を受けるか、又は労働に制限を加えることを必要とする程度の障害を有する」と記されています。

障害のため時短で働いていたり、休職をしていたり、障害雇用枠で制限があるなどの場合はこれに適用され、受給できるケースがあります。

では障害(基礎・厚生)年金2級はどうでしょうか?

「身体の機能の障害又は長期にわたる安静を必要とする病状が前各号と同程度以上と認められる状態であって、日常生活が著しい制限を受けるか、又は日常生活に著しい制限を加えることを必要とする程度のもの」と記されています。

そのため、「就労ができる状態」が「日常生活に著しい制限を受ける」に該当しないと判断されることが考えられます。

働きながら年金をもらうことに抵抗を感じる方がいるかも知れませんが、年金によって生活の不安が抑えられたり、体調不良の際には安心して仕事を休むこともできるかもしれません。

就労を継続し、安定した生活を送るためにも障害年金の受給を検討されてみてはいかがでしょうか。

障害年金っていくらもらえるの?

次に障害年金はいくらもらえるのか見ていきましょう。

障害年金の金額は年度(4月から翌年3月)ごとに変わります。

令和3年度(2021年度)の障害年金額は以下のようになっています。

| 障害基礎年金1級 | 976,125円/年 |

| 障害基礎年金2級 | 780,900円/年 |

| 子の加算額 | 2人目まで(1人につき)

224,700円 3人目から 74,900円 ※18歳到達年度末までの子、又は20歳未満の障害等級1.2級の子がいる場合、子の加算額が付きます。 |

障害基礎年金は等級によって一律の基本の額が支給されます。

お子さんがいる場合にはその人数によって加算額がかわります。

少しわかりにくいかと思いますので、お子さんの人数によって具体的な年金額を計算してみました。

| 障害等級/家族構成 | 子なし | 子1人 | 子2人 | 子3人 |

| 1級 | 976,125円

(月額 81,343円) | 1,200,825円

(月額 100,068円) | 1,425,525円

(月額 118,793円) | 1,500,425円

(月額 125,035円) |

| 2級 | 780,900円

(月額 65,075円) | 1,005,600円

(月額 83,800円) | 1,230,300円

(月額 102,525円) | 1,305,200円

(月額 108,766円) |

次に障害厚生年金です。

厚生年金保険の加入期間中に初診日がある場合は、障害基礎年金と障害厚生年金が受給できるため、上記の基礎年金額にプラスして受給できます。

障害厚生年金は一律の額ではありません。